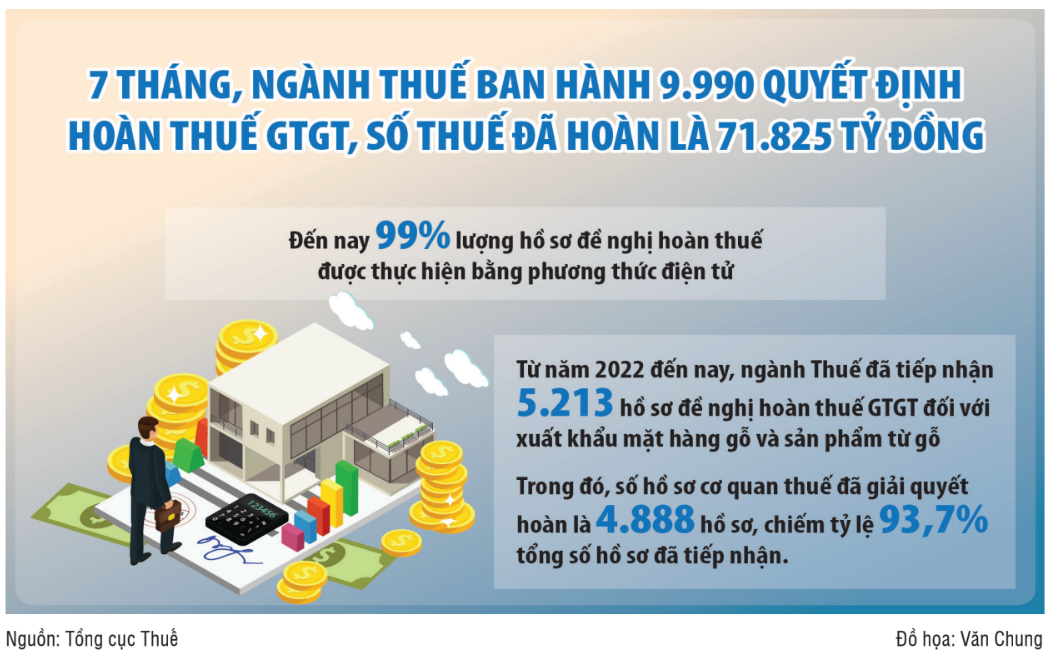

Đẩy nhanh hoàn thuế nhưng vẫn phải chặt chẽ, đúng luật

Luật Quản lý thuế quy định, các hồ sơ đề nghị hoàn thuế được phân loại thành 2 trường hợp: “hoàn trước - kiểm sau” và “kiểm trước - hoàn sau”. Trường hợp hoàn trước - kiểm sau được thực hiện trong 6 ngày làm việc, còn trường hợp kiểm trước - hoàn sau được thực hiện trong 40 ngày làm việc. Ngành Thuế đang tăng cường công tác tuyên truyền về thủ tục hoàn thuế để doanh nghiệp chủ động chuẩn bị hồ sơ trước khi gửi đến cơ quan thuế, nhằm tránh hồ sơ chưa đáp ứng thủ tục, dẫn đến bị kéo dài thời gian xử lý.